紡ぎ|豊橋・豊川・湖西の生前対策専門サイト

紡ぎ|豊橋・豊川・湖西の生前対策専門サイト

この記事を書いた人

司法書士 太田徹

(所属会)愛知県司法書士会 会員番号2133・簡裁訴訟代理等関係業務 認定番号第1801503号・一般社団法人日本財産管理協会

(経歴)愛知県豊橋市、太田合同事務所代表司法書士。2018年司法書士登録後、司法書士法人で業務に従事し、2022年太田合同事務所を開設。『地域・思いやり✖︎webオンライン密着✖︎充実した情報』をモットーに、司法書士業務と共にWebメディア運営にも取り組んでいる。

(趣味)サッカー観戦(セリエA、プレミア、Jリーグ、ゲームでフットボールマネージャー)、子供と遊ぶこと(娘が2人います)

家族信託を簡単に説明すると

家族信託とは、例えば、父親(委託者)が、自分が有する一定の財産を息子や娘(受託者)に管理を託して名義を移し、この託された人において、財産を一定の信託目的に従って管理活用処分し、その中で託された財産や収益を父親(受益者)に給付したり財産そのものを引き渡し、その信託目的を達成する法契約です。

手続きの流れ

家族信託契約は性質上、一般の人にはわかりにくい契約ですので、専門家(司法書士、弁護士)にまずは相談しましょう。信託の仕組みについて解説してもらえると尚良いです。その他の生前対策(任意後見制度、遺言、死後事務委任契約、尊厳死宣言書など)で適切なものがないか相談してみるのも良いでしょう。

STEP1での相談内容に基づき信託行為を決定し、①信託目的の設定 ②信託財産の確定 ③契約当事者(受託者、受益者、帰属権利者など)の選任など信託事項をご本人や家族などの希望を聞き取りながら考えます。

委託者及び受託者は契約当事者になりますから、信託設定の意思確認及び契約意思能力も確認していきます。

STEP2で聞き取った要望などを基に信託契約書文案を作成します。

文案に関して、依頼人や利害関係者の確認を得ますが、この時リスクも明確に説明します。契約は、あくまでも現行の法制度をもとにしたもので、将来法改正や法務局での取り扱いが変更になった場合は改めて対応を考える必要があることを告知します。

信託口口座を開設する場合、この段階で金融機関との打ち合わせを開始します。

契約書案は、金融機関にも確認をしてもらい、契約後問題なく口座開設ができるか確認をしておきます。

太田合同事務所ではこのSTEPに最も多くの時間と労力を割き、慎重に進めている事柄です。

家族信託では、契約に関わる当事者はもちろん、利害関係者への説明と理解が重要になります。

契約内容が固まったら、いよいよ公正証書にするため、公証役場との打ち合わせに入ります。

公証役場によって対応してくれないところもあるかと思いますので、対応してくれる公証人を探しておく必要があります。

信託財産が不動産の場合には、信託登記と受託者への所有権移転登記が必要になります。

登記手続きは司法書士が専門になりますので、司法書士に相談しましょう。

信託口口座開設は金融機関での手続きになります。

その際、口座を管理することになる受託者の協力が必要になります。

ネット系の銀行では、店舗に出向かずWeb経由での手続きだけで開設出来るようなところもあり便利です。

登記手続きが完了して、信託口口座の開設が無事終わりましたら、信託の設定は終わりです。

以後は、信託契約の当事者(委託者、受益者、受託者)に変更が生じた場合には、その都度登記手続きなどが必要になります。

家族信託はどこで行う?

家族信託の契約書作成は公証役場で行うことが一般的ですが、上述した通り全ての工程を公証役場で行うわけではありません。

実際の契約内容の詳細をつめる作業は、司法書士などの専門家に依頼をして関係者と打ち合わせをしながら、決めていくことになります。

契約書を公的な文書として証明力の高いものにする場合に利用される公証役場での公正証書手続きですが、家族信託は、必ずしも公正証書で作成しなければいけないという、法律上の規定があるわけではありません。

ただし、信託口口座開設の際に公正証書化が条件になっていたりしますので、実際には公正証書で行うことが多いでしょう。

上述した通り、公証人によって対応してくれる場合と対応してくれない場合があるため、事前に確認をする必要があります。

実際に東京法務局所属の公証人大野宗氏は、論稿の中で「家族民事信託は、公証人にとってまだまだ実務の蓄積が乏しい分野である。そのため、家族民事信託に関する公証人の知識及び経験は、公証人によって大きく異なるというのが現状である。」と述べています。(信託フォーラム」Vol.7、51頁)

公証役場で契約書を公正証書化する際には、契約当事者である委託者と受託者及び公証人と司法書士が面談室に入り、契約内容を読み上げて、意思の確認を行い契約を締結させます。

家族信託で必要な書類は?

家族信託を行う場合に必要になる書類には以下のようなものがあります。

- 信託契約書

- 委託者の印鑑証明書(発行後3ヶ月以内)

- 受託者の印鑑証明書(発行後3ヶ月以内)

- 委託者、受託者の戸籍謄(抄)本

- 受託者の住民票

- 信託財産が不動産の場合には、登記識別情報(登記済証)

- 委託者、受託者のご本人確認書類の写し(免許証、マイナンバーカード 等)

手続きにかかる時間は?

家族信託を実際に行う場合にはどの程度の時間がかかるのでしょうか。

一概に断定的な期間は申し上げにくいですが、契約内容によって、公証役場や信託口口座開設予定の銀行の審査が長くなることもあります。

例えば、信託財産が不動産のみで、委託者兼受益者(父又は母)、受託者(息子又は娘)であれば、早ければ3ヶ月以内で終わることもあるかと思います。

ただ上記のように一般的ではない、契約内容が少しイレギュラーですと通常よりも期間が長くなります。

特に時間が長くなる理由としては以下のような事柄があります。

- 公証役場との打ち合わせ

- 利害関係者への説明

- 信託口口座開設予定の金融機関の審査

もちろん上記の事柄だけでなく、契約内容自体の複雑さによっては、契約書案を作成するまでに時間がかかることもありますので、そのあたりは相談している専門家へご相談されてみるのが良いでしょう。

家族信託の費用

ここまで家族信託の流れや期間など手続き的なことを記載してきました。

ここからは、家族信託を行った場合にかかる具体的な費用について記載します。

家族信託の費用相場は?

家族信託の費用相場は、信託財産の内容や契約内容などにより変わりますので、一律にいくらということはお伝えしにくいですが相場としては総額で50万円~100万円程度ということになります。

なぜこのくらいの金額になるのか、内訳について具体的に解説していきます。

契約書の作成(契約内容の設計)

必要書類の部分でも記載しましたが、信託の契約を結ぶのであれば、契約書が必要です。

家族信託は、その家族の実情に合わせて作成することになりますので、定型的に内容が決まっているというよりもオーダーメイドで作成していくような形式になります。

もちろんある程度の大枠は決まってはいますが、信託の対象になる財産、信託の目的、契約にかかわる家族などにより変わってきますので、契約書を作成するのはそれなりの労力と時間を費やします。

上述のような複雑な事情、法律的知識と視点、法的リスクの確認などを考慮する必要があるため、通常は司法書士などの専門職に作成を依頼します。

司法書士が家族信託に関わる場合には、専門職として責任が発生することは裁判所も認めていますので(東京地判令和3・9・17)契約書を組成する際は、慎重かつ適切な判断が必要と考えています。

ですので家族信託の契約書を作成する場合には、専門家報酬が発生します。

この報酬がおおむね信託財産の1%前後というケースが多いです。

例えば、信託財産である不動産の評価額が4000万円の場合、40万円ということになります。

また信託財産の価額にかかわらず、最低報酬額として20万円~30万円くらいの金額設定をしている事務所が多い印象を受けます。

公証役場手数料

信託の契約書を作成する場合には、公正証書で作成することが一般的です。

任意後見のように公正証書で作成しなければいけないという規定があるわけではありませんが、将来的な法的リスクヘッジなどを考慮すると公正証書で作成した方が無難でしょう。

信託口口座を開設する場合には、信託銀行に契約書案を公正証書化前に審査してもらうことがありますが、口座開設の条件として公正証書で契約書を作成すること、という条件があることもありますので、そのような観点からも公正証書で作成することをお勧めします。

家族信託の契約書を公正証書化する場合には、公証役場へ支払う手数料が発生します。

信託財産の価格に応じて手数料は変わりますが、一般的な居宅と土地を信託財産にする場合には、3万円~5万円程度かと思います。

登記費用(司法書士報酬)

信託財産が不動産の場合には、信託登記を行う必要があります。

登記手続きは各法務局に申請をしていくもので、一般の方が行うのはハードルが高いため(特に信託に関する登記は)登記の専門家である司法書士へ依頼するのが一般的です。

行う登記手続きとしては、所有権移転(委託者から受託者)と信託登記になります。

2つの登記手続きを行うと10万円程度の司法書士報酬が発生します。

登録免許税

上述した登記手続きを行う場合には、司法書士への報酬だけでなく、登録免許税という税金がかかります。これは登記手続きを行う場合、原則的に発生する実費となります。

信託の登記(信託設定)の際に必要な登録免許税は以下の通りです。

土地の固定資産税評価額 ✖ 0.3% = 信託設定をする際の登録免許税額

建物の固定資産税評価額 ✖ 0.4% = 信託設定をする際の登録免許税額

例えば、不動産の固定資産税評価額が土地3000万円、建物1000万円の場合には、登録免許税は13万円(土地9万円+建物4万円)ということになります。

信託口口座の開設費用

金融機関で信託口口座の開設を行う場合には、金融機関に対して口座開設手数料を支払うケースが多いです。

また金融機関によっては、口座管理手数料という名目で年額で費用が発生するところも有るようです。

口座開設手数料は、3万円~5万円という金融機関が多い印象です。

また注意が必要なのが、口座開設の条件として3000万円以上の預け入れが必要という金融機関もあります。

比較的、都心部では家族信託は認知されていますが、地方ではまだまだ認知されておらず、支店レベルで対応が違うという金融機関もあるように思います。

家族信託の費用は毎年かかる?

ここまで家族信託の費用について説明してきました。

上述した事柄は基本的に全て、最初の家族信託を設定する際に必要な初期費用です。

契約をした翌年以降のランニングコストがかかるのか?というのは気になるところかと思います。

結論から申し上げますと、基本的には家族信託で継続費用がかかることはありません。

※上述の信託口口座の管理手数料などの費用が金融機関によってはかかることがあります。(年間で数万円程度)

これは、家族信託のメリットの一つと言えます。

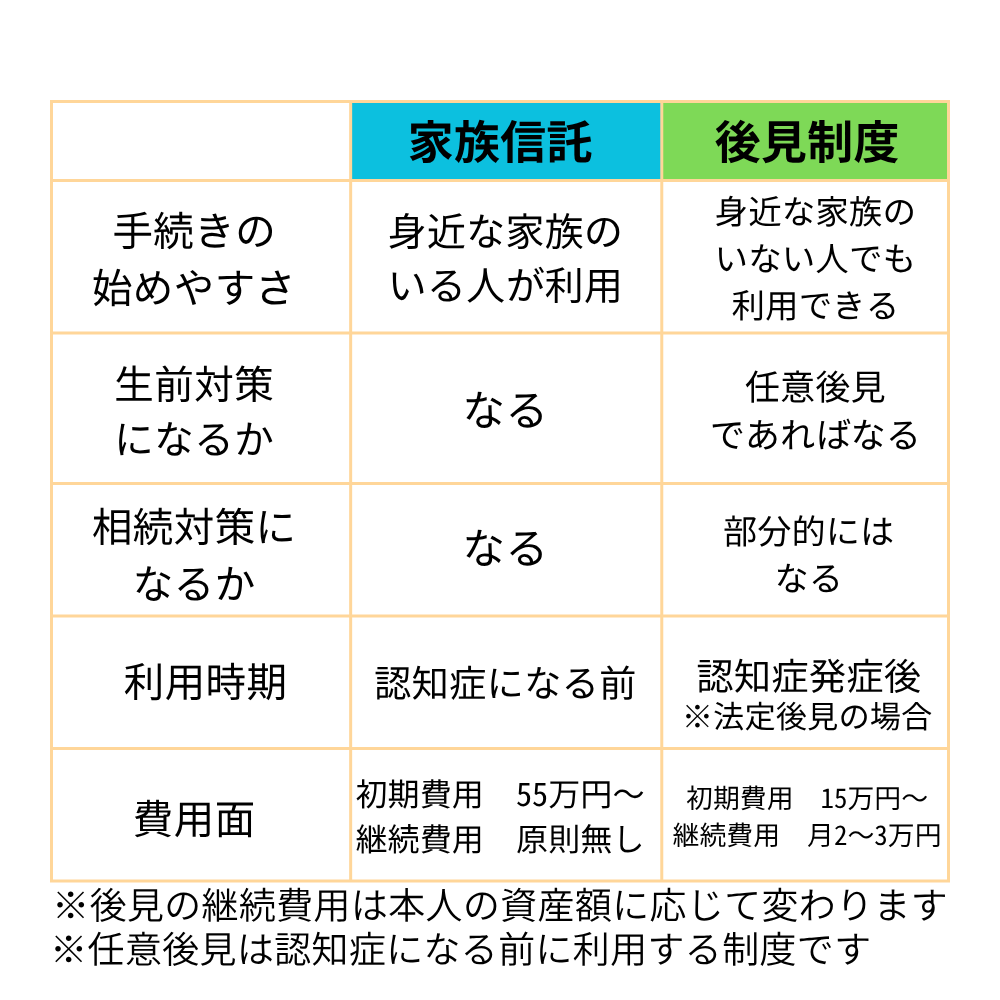

よく家族信託と比較されやすい後見制度では、いわゆるランニングコストがかかります。

後見制度の場合には、本人の資産状況に応じて、月額で3~5万円程度の費用がかかります。

それが10年近くに続けば、500万円以上にもなりえます。

それに比べると家族信託は初期費用としては、少し高く感じるかも知れませんが、長期的に見ると後見制度を利用するよりも安くすみ、尚且つ後見制度にはない相続対策という側面がありますので、結果的には後見制度よりも有用ということはありえます。

もちろん後見制度にしかない良い部分や家族信託にはないメリットがありますので、一概に後見制度と家族信託を比べることは難しいですが、「ランニングコスト」という側面だけを見れば、家族信託の方が優れていると言えます。

家族信託のデメリットは?

ここまで家族信託のメリットなどを説明してきてましたが、デメリットもあります。

これは生前対策に全て当てはまることですが、基本的にメリットしかない(デメリットがない)契約、制度というのはありません。

以下のようなことが家族信託のデメリットとと言えるでしょう。

成年後見制度との比較

上述しましたが、家族信託は成年後見制度とも比較されやすい契約です。

確かに、生前対策という大きな枠組みでは共通する部分がないとは言えませんが、基本的な制度の趣旨が異なり一概に比較することは難しいと思います。

家族信託と後見の大きな違いとしてよくあげられるのが、ランニングコストの有無です。

家族信託のデメリットの裏返しとも言えますが、初期費用が高い分、ランニングコストは原則的にはかかりません。

逆に後見は、初期費用は家族信託に比べて割安に感じますが、長期的にみると家族信託よりも高くなりやすいです。

契約制度を利用する時期も認知症になる前しか利用できない家族信託、任意後見と認知症発症後(正確には医師の診断書が出るくらいのレベルの判断能力の低下が条件)にしか利用できない法定後見という違いもあります。

後見制度の利用を検討されている方が相談に来られる時がありますが、やはりランニングコストを気にされて制度利用に踏み切れないという方が多い印象を受けます。

まとめ

家族信託は、必要な書類が多かったり、実際に契約を締結して契約書が完成するまでは、それなりの時間と労力がかかることも事実ですが、適切な人が適切なタイミングで利用すれば、生前対策にも相続対策にもなる有用な制度です。

ご両親が遠方に住まわれていて、財産面で生前対策や相続対策を準備しておきたいという人にはお勧めできる契約です。

ただ身上監護権が無かったり、そもそも契約対象になっていない資産は家族信託の対象になりませんので、部分的な生前対策、相続対策になってしまう可能性もあります。

メリット、デメリット両面も確認したうえで、利用を検討、専門家への相談をされてみてはいかがでしょうか。

司法書士太田合同事務所からのアドバイス

家族信託は信託法というあまり馴染みのない法律に基づいた契約ですので、司法書士などの法律専門職に相談をしてみるのが良いでしょう。

信託に関する取り扱いは、少しづつ変化していますので、専門家の意見を聞きながら慎重に進めていくことをお勧めします。

そのほかの契約制度(後見、遺言書、死後事務委任など)と組み合わせながら考えていくことで、無駄の少ない自分だけの生前対策を作ることも出来るでしょう。

家族信託は、契約当事者が判断能力が正常であることが条件ですので、真剣に制度利用を検討しているのであれば元気なうちに相談しましょう。